1年半前にTポイントの消費先を考えていたところ、

月々実質20円で株式投資できるネオモバを始めたのですが、ここまで大きくなりした。

と言っても、最近は入金して資産増加を加速させていますけどw

ネオモバは指値で買えないのがデメリットですが、1株から買えるのでお手軽ですし、

高配当優良銘柄を中心にポートフォリオを組むと、大体年利4%~6%は配当金が貰えます。

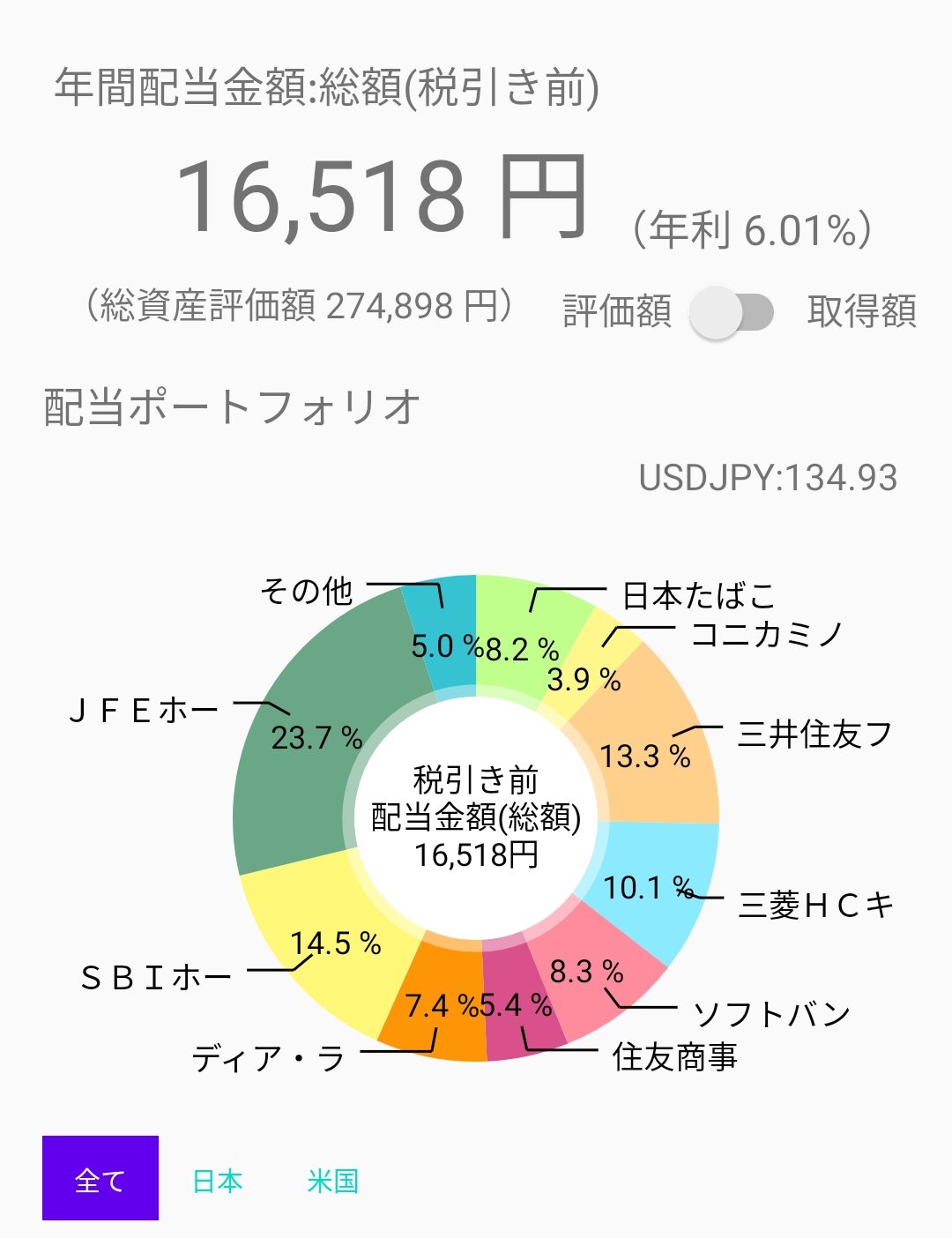

自分の場合は、2022/6/24の終値で時価総額274898円で仮に増配減配が無いとすると

年間16518円貰える計算で20%税金を払うと13214円で、

1ヵ月辺り1000円ちょっとの配当金が手に入る計算です。

これが仮にメガバンクの普通口座に入れておくと、利子は100万円でも年間数円ですからね。

1000円ちょっとを生活費の足しにするのも良いのですが、私は複利パワーで資産を増やしたいため、

再投資にまわす予定です。

今のところ株などの知識を収集しているが

やればやるほど、早くに初めておけばと後悔が募るが

反面教師的な父親がいたので致し方ない。

ボチボチ始めるつもりだが思いのほかドルの方が

良いのでそれを円にして当ててみるつもり。応援して(w

自分の両親も株で損した経験がありますよw

ドルの資産持っているですか?

それなら円に戻すと得した気分になれますねw

リーマンショックで溶かしたりも

したんだけども、ドルなど海外積み立ての

方が数パーセントで良かったので

毎月コツコツと入れてたのが実ったんだけども

先のリーマンショックの経験上いつ下がるか

ドキドキで仕方ないのは内緒の秘密(w

また積み立てが1%くらいになってるんで

そっちでも良いかなと思う。。。怖いけど(汗

当時ドルで資産持っていたら、今の円安で結構得しましたね

無理の無い範囲でコンスタントに投資していて、たまにくる暴落や大暴落時で

機械的に投資すると、多分かなりの確率で資産増えると思いますw

ハッキリ言って、暴落とか大暴落の予兆なんて素人では掴めないので

>機械的に投資すると、多分かなりの確率で資産増える

そうなのよー、リーマンショックの時はお金なかったが

今は親の入院費として貯めたお金が丸々残ってるから

コロナの初期に色々とできたと後悔もするけど、結果オーラいな(w

コロナの初期(2020年3月)にある程度買えておけば、

今頃凄い含み益でニヤニヤ出来ましたが、

結果論ですし後の祭りですねw

私もその頃買った株は全て含み益ですから、

やはり暴落時に勇気を出して買うのが良いです

暫く精神的にキツイので、買った事すら忘れていればOKw

>含み益でニヤニヤ

だねぇ、その頃にコツコツ分は大きく跳ね上がってるけど

他で相殺されてるねぇ(涙

>買った事すら忘れていればOKw

基本なんだと思う、試行錯誤より定期的にやって

無かった事貯金としてコツコツが大事と今更、再認識した(w

狙い過ぎると失敗することが多いので、

連続で増配している企業の株を複数コンスタントに買いながら、

放置が一番良い気がしてますw